Nach dem ersten Teil, in dem wir dir das 3-Säulen-Modell der Altersvorsorge und die Basisrente Rürup vorgestellt haben, bahnen wir uns nun weiter den Weg durch den Vorsorgedschungel.

Nach Rürup kommt Riester – Staatlich gefördert für´s Alter sparen

Die Riester-Rente eignet sich besonders für Angestellte, die sich staatliche Zulagen nicht entgehen lassen möchten. Du zahlst während der Ansparphase regelmäßige Beiträge, die du im Rentenalter dann in Form von Rentenzahlungen ausgezahlt bekommst. Staatlich gefördert wird die Riester-Rente mit Zuschüssen auf deine gezahlten Beiträge und, ähnlich wie bei der Rürup, kommen Steuervorteile zum tragen. Konkret bedeutet die Förderung aber „nur“ 175€ pro Jahr. Je nachdem ob du Kinder hast, gibt es mehr. Dadurch können wir auch schonmal Familien mit vielen Kindern als potenziell geeignete Zielgruppe festhalten. Um die volle Fördersumme zu erhalten, müssen mindestens 4% des Bruttoeinkommens des Vorjahres eingezahlt werden.

Die sogenannte Beitragsgarantie sorgt dafür, dass du im Rentenalter auf alle Fälle deine gezahlten Beiträge und die eingeflossenen Zulagen ausgezahlt bekommst. Mehr wird aber auch nicht garantiert. Damit ist auch schon schnell ein Nachteil identifiziert. Zwar ist dein eingezahltes Geld sicher angelegt aber wirklich rentabel ist das Ganze in den wenigsten Fällen. Die Beitragsgarantie bewirkt nämlich, dass nur ein Teil deines Sparbetrages in die von dir gewählte ETFs investiert werden. Der übrige Anteil dient zur “Erwirtschaftung der Garantie”. Die Wahl der Anlageform kannst du dabei theoretisch frei treffen. In der Regel bieten Riester-Fondssparpläne die höchste Renditechance, da hierbei zumindest ein kleiner Teil deiner Beiträge noch am Kapitalmarkt angelegt wird und nicht risikofrei zur Seite gelegt wird, um deine Beitragsgarantie zu erfüllen.

Eine Besonderheit der Riester-Rente stellt noch der sogenannte Wohnriester-Vertrag dar. Dieser zielt nicht darauf ab, dass du im Alter eine monatliche Rentenauszahlung erhältst, sondern soll zur Finanzierung eines Eigenheims dienen. Wir haben uns fest auf die Agenda geschrieben, hierzu einen ausführlichen Artikel zu schreiben.

Nichts anderes wird so häufig bei Banken und Versicherern Angeboten wie Riester-Verträge. Durch die Zulage hat man das Gefühl etwas vom Staat geschenkt zu bekommen. Tatsächlich haben wir unzählige Neukunden, denen wir in einem unverbindlichen Versicherungscheck die traurige Realität vor Augen halten und rückblickend den Vertragsabschluss als Fehlentscheidung bezeichnen müssen. Dabei geht es oft gar nicht darum, dass das Produkt per se schlecht ist, sondern vielmehr die Beratung, welche bei Vertragsabschluss oftmals gar nicht oder nicht in ausreichendem Umfang stattgefunden hat. Denn in bestimmten Fällen kann ein Riester-Vertrag durchaus Sinn machen.

Auf den Spuren von Warren Buffet – Kapitalmarktorientierte Altersvorsorge

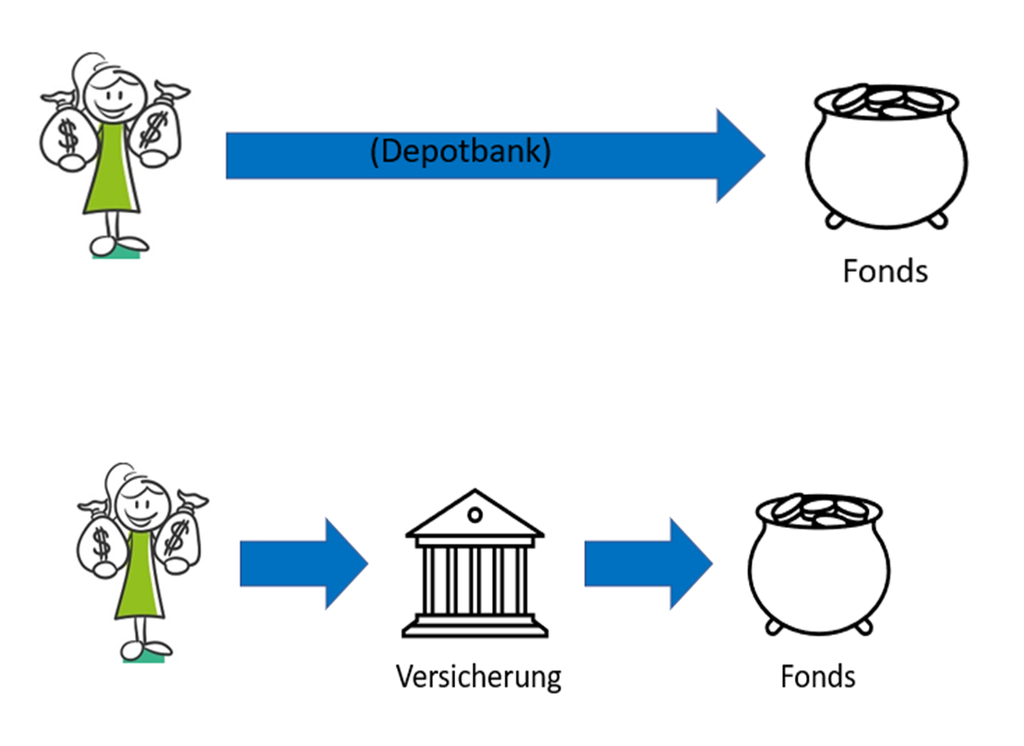

Als nächste Kategorie möchten wir dir Möglichkeiten der Altersvorsorge vorstellen, bei denen der Kapitalmarkt explizit eingebunden wird. Zwar kann dies bei einer bAV oder Rürup auch schon der Fall sein, die nachfolgende Variante bietet aber definitiv die höchste Flexibilität. Die Begriffe Fondspolice und Fondssparplan werden oft synonym verwendet. Es gibt allerdings wesentliche Unterschiede.

Die Funktionsweise des Fondssparplans steckt schon im Namen. Du kaufst regelmäßig Anteile eines Investmentfons über eine Depotbank. Dabei hast du die freie Wahl, in welchen Fonds dein Geld fließen soll. Voraussetzung ist natürlich, dass die Depotbank den Fonds anbietet. Auch ETFs können so bespart werden. Dein Geld fließt also direkt in die Fonds und die Bank fungiert nur als Verwahrstelle deiner Anteile. Anders hingegen funktioniert eine Fondspolice. Bei der Fondspolice kann dein Geld auch in Fonds fließen, jedoch passiert das nicht direkt, sondern im Rahmen einer Rentenversicherung. Halt STOP! Heißt es nicht: Rentenversicherung = Böse und Abzocke?

Rentenversicherungen stehen teilweise unter starker Kritik und das oftmals auch nicht zu Unrecht. Jedoch in den meisten Fällen nur dann, wenn es sich um klassische Rentenversicherungen handelt, bei dem nur ein geringer Teil deines Geldes am Kapitalmarkt investiert wird. In diesen Fällen sagt dir die Versicherung einen bestimmten Garantiezins zu, der aufgrund der zuletzt angehaltenen Niedrigzinsphase so gering ausgefallen ist, dass die Inflation die Rendite komplett aufgefressen hat. Unsere Albfinanz-Berater halten sich definitiv nicht für die nächsten Warren Buffets, jedoch zeigt die Vergangenheit und die Wissenschaft, dass am Kapitalmarkt auf lange Sicht deutlich höhere Renditechancen bestehen. Der Zinsmarkt hat zwar in den letzten Monaten einen anderen Trend eingeschlagen, jedoch kann aktuell noch nicht vorausgesagt werden, wie und wann sich das auf die Rentenversicherungsangebote auswirken wird.

Bei einer Fondspolice oder auch fondsgebundenen Rentenversicherung ist der Name eigentlich Programm. Deine Einzahlungen werden von der Versicherung in Fonds deiner Wahl angelegt, allerdings mit dem Unterschied zum reinen Fondsparplan, dass um dein Investment ein Mantel der Versicherung gelegt wird. Der Hauptvorteil liegt darin, dass deine Erträge dadurch einer anderen Besteuerung unterliegen. Springen wir mal in die Zukunft, nämlich zu dem Zeitpunkt, an dem du in die wohlverdiente Rente gehst und dir nun von deinem jahrelang angesparten Geld noch ein schönes Leben machen möchtest. Es wird geschaut, wie viel Gewinne du mit deinen Investment gemacht hast,  denn diese Gewinne müssen versteuert werden. Beim Fondssparplan greift die Kapitalertragssteuer in Höhe von 25% auf deine Gewinne. Hinzu kommt noch der Soli-Zuschlag. Da es sich bei einer Fondspolice um ein Versicherungsprodukt handelt, greift ein anderes Steuergesetz. Nur 50% deiner Gewinne werden berücksichtig und zu deinem persönlichen Steuersatz versteuert. Dieser ist bei vielen Rentnern oftmals sogar unter 25%, da deren Einkommen niedriger ist. Voraussetzung, dass dieses sogenannte Teileinkünfteverfahren angewendet wird, ist allerdings, dass der Vertrag mindestens 12 Jahre bestand und du zum Zeitpunkt der Auszahlung mindesten 62 Jahre alt bist.

denn diese Gewinne müssen versteuert werden. Beim Fondssparplan greift die Kapitalertragssteuer in Höhe von 25% auf deine Gewinne. Hinzu kommt noch der Soli-Zuschlag. Da es sich bei einer Fondspolice um ein Versicherungsprodukt handelt, greift ein anderes Steuergesetz. Nur 50% deiner Gewinne werden berücksichtig und zu deinem persönlichen Steuersatz versteuert. Dieser ist bei vielen Rentnern oftmals sogar unter 25%, da deren Einkommen niedriger ist. Voraussetzung, dass dieses sogenannte Teileinkünfteverfahren angewendet wird, ist allerdings, dass der Vertrag mindestens 12 Jahre bestand und du zum Zeitpunkt der Auszahlung mindesten 62 Jahre alt bist.

Licht am Ende des Dschungels

Schon klar, es heißt doch eigentlich „Licht am Ende des Tunnels“. Wir haben aber mit diesen zwei Blogartikeln versucht dir einen groben Überblick über die verschiedenen Möglichkeiten der Altersvorsorge zu liefern. Wenn du dich schon im Dschungel der Vorsorgeprodukte verirrt hast, hilft dir unser Blog vielleicht wieder heraus. Klar ist, dass die ehemals tragende Säule unserer Altersvorsorge, nämlich unsere gesetzliche Rentenversicherung, nicht mehr ausreicht. Wir müssen uns ein solides Fundament für unser Alter aufbauen, indem wir die anderen Säulen stärken. Was ist jetzt aber das richtige für dich? Fondssparplan, Riester, Rürup oder doch die Fondspolice? Vielleicht hast du auch die Möglichkeit auf eine betriebliche Altersvorsorge? Tja, die Antworten auf diese Fragen fallen sehr individuell aus. Jede Situation ist so unterschiedlich. Und hinzukommt, dass bei unserer Beratung du mit deinen Wünschen im Vordergrund stehst. Auch wenn das eine Produkt vielleicht rechnerisch ein halbes Prozent besser ist, heißt das noch lange nicht, dass du dich damit wohl fühlst. Altersvorsorge muss als langer Prozess über viele Jahre hinweg gesehen werden und das funktioniert nur, wenn du auch selbst von der Lösung überzeugt bist. Deshalb sehen sich unsere Spezialisten nicht als Verkäufer, sondern als Berater, die in deinem Interesse handeln.

Bei Fragen, Anmerkungen oder Terminwünschen, kannst du dich gerne über unsere Homepage melden oder direkt anrufen unter 07121 381 1801.

Dein Team der Albfinanz aus Reutlingen